Por Héctor J. Zarzosa González *–

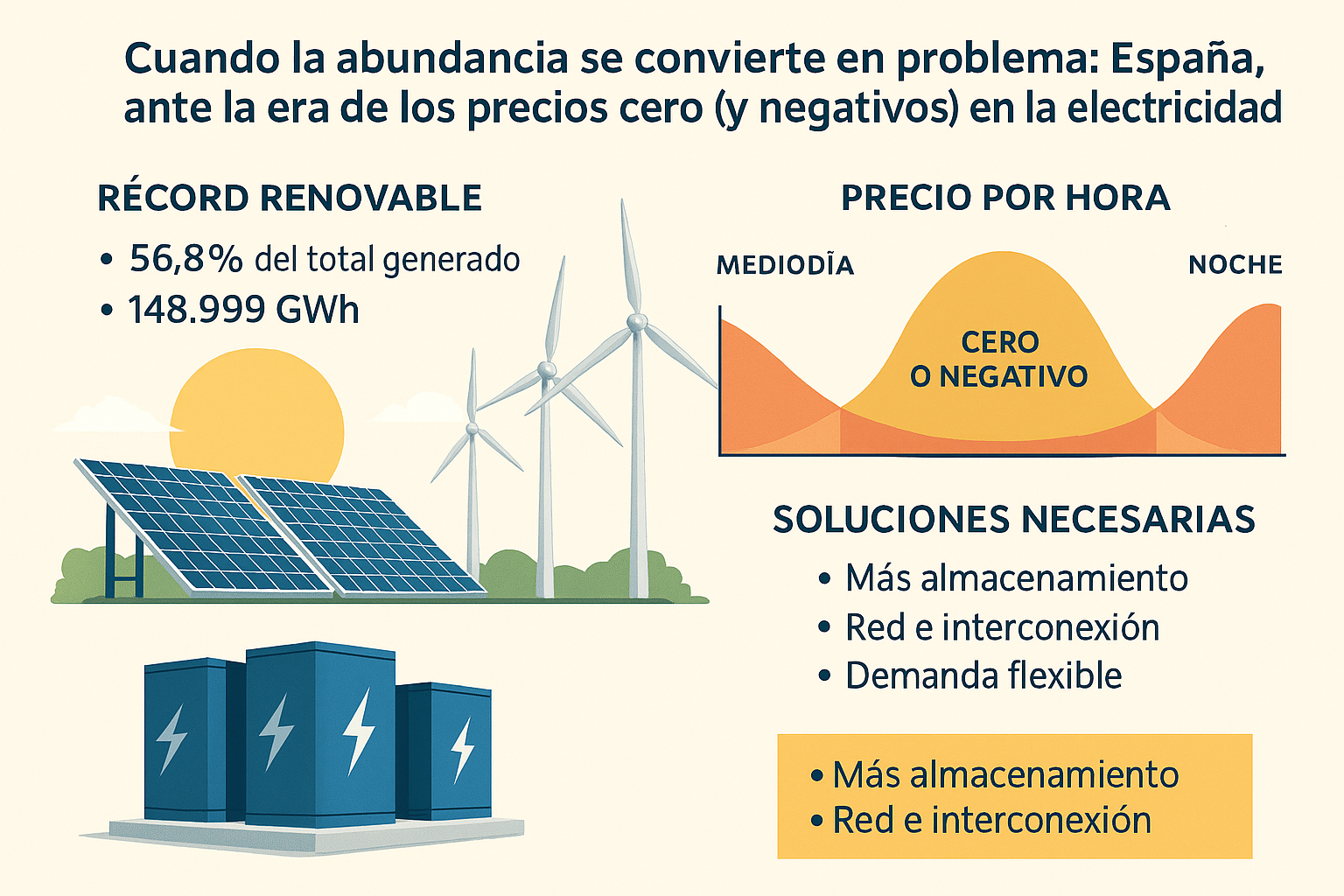

La transición energética española cerró 2024 con un dato que, hace apenas una década, habría parecido inalcanzable: las renovables generaron 148.999 GWh, un récord histórico que equivalió al 56,8% de toda la generación eléctrica nacional. En ese balance, la eólica aportó 60.921 GWh y la solar 48.648 GWh, consolidando el peso de las dos tecnologías que más están transformando el sistema.

Pero el éxito trae consigo una paradoja que ya es noticia por sí sola: en 2025, el mercado mayorista español ha acumulado más de 500 horas con precios cero o incluso negativos, lo que equivale —en el periodo analizado— a alrededor de una de cada ocho horas del año. Y, a medida que aumenta la capacidad instalada renovable, este fenómeno deja de ser una rareza para convertirse en un síntoma estructural de un sistema que produce cada vez más electricidad barata… justo cuando no siempre la necesita.

En otras palabras: la pregunta ya no es solo cuánta energía limpia somos capaces de generar, sino qué ocurre cuando sobra y el precio —la señal que ordena el mercado— se hunde hasta desaparecer.

El “valle solar”: por qué el precio cae a mediodía y se dispara al anochecer

La explicación está en la forma que adopta la curva diaria de precios en jornadas soleadas. Cuando la fotovoltaica alcanza su pico (horas centrales), la oferta aumenta bruscamente y, si la demanda no acompaña, el precio cae. Ese patrón se ve con claridad en episodios recientes: en un mes de verano, se han registrado diferencias horarias muy marcadas, con mínimos en torno a media tarde y máximos a última hora del día.

Este comportamiento responde al modo en que se forma el precio en el mercado mayorista europeo, basado en el principio de casación marginal (orden de mérito): el precio lo marca la última tecnología necesaria para cubrir la demanda en cada hora. Cuando la demanda queda prácticamente cubierta por tecnologías de coste variable muy bajo (como la eólica o la solar), la tecnología “marginal” puede pasar a ser otra fuente barata o, en situaciones de exceso, el sistema entra en una zona donde el precio se hunde hasta 0 o incluso negativo.

En España, esta dinámica se acelera porque 2024 no solo fue un récord de generación: también lo fue de nueva potencia renovable. Red Eléctrica señala que, a 31 de diciembre de 2024, la potencia instalada nacional alcanzó 132.343 MW y que la potencia renovable llegó a 85,1 GW, tras sumar 7,3 GW renovables en ese año (el mayor incremento anual registrado). Además, la fotovoltaica se convirtió por primera vez en la tecnología con más potencia instalada en el sistema peninsular, con 31.719 MW, por delante de la eólica (31.452 MW).

Más paneles significan más electricidad al mediodía. Y si el consumo no se desplaza hacia esas horas, el mercado envía una señal contundente: la energía “sobra”.

¿Qué significa un precio negativo (y por qué puede ocurrir)?

Los precios negativos no implican que la electricidad “no valga nada” en términos físicos, sino que, en determinadas horas, el mercado refleja un excedente tan grande que algunos actores están dispuestos a pagar por seguir inyectando energía (por ejemplo, para evitar costes de parada/arranque o por compromisos contractuales).

Los datos publicados en 2025 muestran la magnitud del cambio: según cifras citadas a partir de OMIE, hasta el 25 de mayo se contabilizaban 113 horas a precio cero y 363 horas con precios negativos en el mercado mayorista español. Y, unos meses después, el fenómeno ya superaba el umbral simbólico de las 500 horas de precios cero o negativos en el año.

El mercado, en definitiva, está diciendo algo muy claro: producir más no basta si no se puede almacenar, exportar o consumir ese excedente cuando aparece.

@ICN

@ICNGanadores y perdedores: la nueva geografía de oportunidades

Para plantas fotovoltaicas (y, en menor medida, eólicas), muchas horas con precios nulos o negativos reducen el “precio capturado” por la tecnología: se genera mucho cuando el precio vale poco. Esta tensión es una de las razones por las que el debate se ha desplazado del “cuántos MW instalamos” a “cómo protegemos ingresos y financiación a futuro”.

Para sectores capaces de modular consumo (aluminio, química, cementeras, etc.), el nuevo escenario abre una posibilidad: desplazar procesos hacia horas baratas. La señal de precio existe; lo que falta es que la flexibilidad de demanda y los contratos permitan aprovecharla de forma masiva.

Aquí está el corazón del cambio. En 2024, la potencia instalada de almacenamiento en España (según la clasificación del operador del sistema) se situó en 3.356 MW, de los cuales 3.331 MW correspondían a turbinación de bombeo y solo 25 MW a baterías. Esa cifra deja claro por qué el excedente no se “absorbe” automáticamente: el almacenamiento conectado aún es limitado frente al crecimiento renovable.

Al mismo tiempo, el “pipeline” se dispara: en España se tramitan 462 proyectos de almacenamiento que suman 7.614 MW (con avances ya en permisos y evaluaciones ambientales para una parte relevante). Y el propio Gobierno ha reforzado la idea de que el bombeo reversible será clave: en 2024, el MITECO concedió 100 millones de euros a proyectos innovadores de bombeo, estimando que podrían añadir en conjunto unos 2.000 MW de potencia de turbinación y casi 30.000 MWh de capacidad de almacenamiento.

Cuando la electricidad sobra, exportar ayuda. Pero España sigue funcionando, en buena medida, como una península eléctrica con capacidad limitada de evacuar excedentes a Europa. La propia información del sistema eléctrico muestra una interconexión con Francia intensamente utilizada y con episodios frecuentes de congestión: en 2024 se registró congestión en torno a una parte significativa de las horas, y el informe subraya explícitamente que esto “confirma la escasa capacidad de interconexión entre la península ibérica y el conjunto de Europa”.

La buena noticia es que hay inversiones en marcha. Un proyecto clave, la interconexión del Golfo de Bizkaia, pretende elevar la capacidad de intercambio entre España y Francia desde unos 2.800 MW actuales a cerca de 5.000 MW hacia 2028, apoyado por financiación del BEI. Esto no elimina por sí solo el problema de los precios cero, pero sí amplía el “escape” del excedente renovable en horas punta solares.

*Perfil del autor

Héctor J. Zarzosa González es Ingeniero Superior de Caminos, Canales y Puertos por la Universidad Politécnica de Madrid (UPM), MBA y master Project Management Internacional.

Es Corresponsal de ICN Diario en Europa.

Es Director de Silicon Valley Global y de la Fundación Uniteco.

Es director de diferentes planes formativos, siendo docente en universidades como la UPM, la Universidad de Alcalá o la Universidad San Francisco de Quito.

{kind=link}