Por Héctor J. Zarzosa González *–

En las oficinas de la Secretaría de Energía, dependiente del Ministerio de Economía, las pantallas muestran un número que no se veía desde hacía 35 años: USD 3.761 millones de superávit energético en el primer semestre de 2025. El dato, que debería ser motivo de celebración unánime, esconde una paradoja que mantiene despiertos a los técnicos durante las largas noches de invierno.

El milagro responde a dos factores concretos: el crecimiento explosivo de las exportaciones de petróleo de Vaca Muerta y la drástica reducción de importaciones gracias al Gasoducto Perito Moreno. Sin embargo, en el mismo edificio donde se monitorean estos logros, los informes técnicos revelan una realidad menos festiva: las energías renovables representaron apenas el 17,6% de la matriz energética nacional en 2022, una cifra que parece estancada pese al potencial excepcional del país. Durante el 2025 esa participación de la matriz ha aumentado a algo más del 18%, acercándose a la meta legal del 20% marcado por la Ley 27.191.

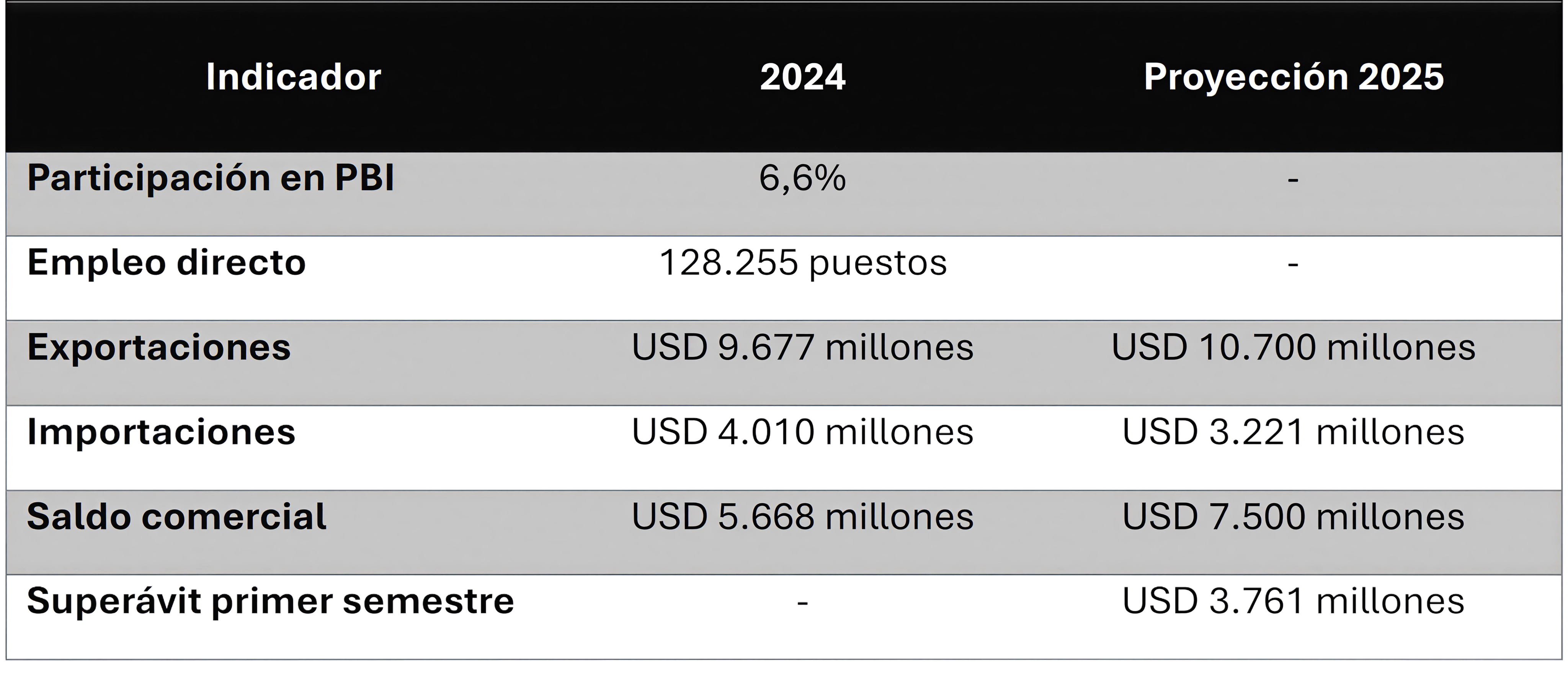

En el corazón de la City Porteña, los analistas financieros no disimulan su entusiasmo. El sector energético alcanzó en 2024 una participación del 6,6% en el Producto Bruto Interno, el nivel más alto desde 2006. Las exportaciones energéticas cerraron el año pasado en USD 9.677 millones, representando el 12% del total de ventas al exterior, con proyecciones que superarán los USD 10.700 millones para 2025.

Argentina atraviesa un momento clave en su economía, impulsado por el desempeño del sector energético. En 2024, el país alcanzó un superávit comercial energético de USD 5.668 millones, el más alto en casi dos décadas. Este resultado, producto de un fuerte crecimiento en las exportaciones y una reducción significativa en las importaciones, ha contribuido a equilibrar la cuenta corriente y a financiar importaciones esenciales en otros sectores. Las proyecciones para el cierre del año apuntan a un superávit energético cercano a los USD 7.500 millones, consolidando al sector como un pilar estratégico en la balanza comercial argentina.

La cara humana del boom energético es que 128.255 personas tienen empleo registrado en el sector energético, la cifra más alta en dos décadas. Los restaurantes de la ciudad están llenos y los alquileres se dispararon.

Tabla 1: Indicadores clave del sector energético argentino (2024-2025)

En lo más alto de la Puna jujeña, donde el sol brilla con una intensidad única y las temperaturas extremas desafían a la tecnología, se levanta uno de los hitos más ambiciosos de la transición energética argentina: el Parque Solar Cauchari, la planta fotovoltaica más grande de Sudamérica. Con más de 1.180.000 paneles solares desplegados sobre 600 hectáreas a más de 4.000 metros de altura, esta megaobra genera 300 MW de energía limpia, suficiente para abastecer a más de 100.000 hogares.

Este proyecto, impulsado por el gobierno de Jujuy y financiado en gran parte por el Banco de China, no solo representa un avance tecnológico y ambiental, sino también una fuente de desarrollo económico y social para la región. Más de 1.200 trabajadores locales participaron en su construcción, muchos de ellos pertenecientes a comunidades originarias, y hoy se capacitan como especialistas en energías renovables.

Sin embargo, el contraste con el resto del país es evidente. Mientras Vaca Muerta impulsa exportaciones récord y genera divisas a ritmo acelerado, las energías renovables aún luchan por ocupar un lugar más significativo en la matriz energética nacional, que sigue dominada por los hidrocarburos.

La escena en Cauchari no es la de un parque subutilizado, sino la de una promesa cumplida que aún puede crecer. El potencial solar de la región es uno de los más altos del mundo, y con políticas adecuadas, inversiones sostenidas y mejoras en infraestructura de transmisión, Argentina tiene todo para convertirse en un líder regional en energía limpia.

La concentración de la cartera energética dentro de Economía argentina refleja la importancia del sector para las cuentas públicas, pero también plantea desafíos para la visión de largo plazo.

Los recursos generados por el superávit energético tradicional deberían destinarse a financiar la transición hacia las renovables, la modernización de la infraestructura de transporte eléctrico y la formación de una nueva generación de técnicos y profesionales especializados.

Este artículo pretende ser un anticipo de modelo integrado entre lo tradicional y lo “nuevo”: el Proyecto Vector E+Argentina, que combina el desarrollo de recursos convencionales con la implementación masiva de energías alternativas, optimizadas mediante inteligencia artificial y sustentadas en un programa de formación educativa desde la infancia.

Argentina cuenta con recursos excepcionales para energías renovables, distribuidos de forma heterogénea en su territorio. Vamos a hacer un repaso sobre los diferentes tipos:

-

Energía Eólica: Las provincias de Santa Cruz, Chubut, Río Negro y Buenos Aires concentran el mayor potencial eólico argentino. Los constantes vientos patagónicos representan uno de los recursos más consistentes a nivel mundial, con factores de capacidad que pueden superar el 50% en zonas específicas.

-

Energía Solar: Las regiones del noroeste y oeste argentino presentan niveles de irradiación entre los más altos del planeta, particularmente en las provincias de Jujuy, Salta y San Juan. Estas zonas registran más de 3.000 horas de sol anuales con baja nubosidad, ideal para parques fotovoltaicos de gran escala.

-

Biomasa: La región mesopotámica se destaca en la producción de biomasa a partir de residuos agrícolas y forestales. Misiones, Corrientes y Entre Ríos tienen potencial para desarrollar plantas de biogás y bioetanol utilizando subproductos de sus industrias locales.

-

Pequeños Aprovechamientos Hidroeléctricos: La zona cordillerana ofrece oportunidades para centrales de hasta 50 megavatios de potencia instalada, particularmente en Mendoza y San Juan, donde los desniveles naturales facilitan la generación hidroeléctrica sin requerir grandes embalses.

-

Energía Geotérmica: Existen al menos cuatro puntos de interés para generación geotérmica: Copahue y Domuyo (Neuquén), Tuzgle (Jujuy) y Valle del Cura (San Juan). Estos yacimientos presentan vapor natural suficiente para alimentar turbinas generadoras.

Durante el primer semestre de 2025 el reparto por tipo de energías es según se muestra en el siguiente gráfico:

Gráfico 1: Reparto de la matriz energética en el primer semestre de 2025.

En lo más alto de la Puna jujeña, donde el sol brilla con una intensidad única y las temperaturas extremas desafían a la tecnología, se levanta uno de los hitos más ambiciosos de la transición energética argentina: el Parque Solar Cauchari, la planta fotovoltaica más grande de Sudamérica. Con más de 1.180.000 paneles solares desplegados sobre 600 hectáreas a más de 4.000 metros de altura, esta megaobra genera 300 MW de energía limpia, suficiente para abastecer a más de 100.000 hogares.

Este proyecto, impulsado por el gobierno de Jujuy y financiado en gran parte por el Banco de China, no solo representa un avance tecnológico y ambiental, sino también una fuente de desarrollo económico y social para la región. Más de 1.200 trabajadores locales participaron en su construcción, muchos de ellos pertenecientes a comunidades originarias, y hoy se capacitan como especialistas en energías renovables.

Sin embargo, el contraste con el resto del país es evidente. Mientras Vaca Muerta impulsa exportaciones récord y genera divisas a ritmo acelerado, las energías renovables aún luchan por ocupar un lugar más significativo en la matriz energética nacional, que sigue dominada por los hidrocarburos.

La escena en Cauchari no es la de un parque subutilizado, sino la de una promesa cumplida que aún puede crecer. El potencial solar de la región es uno de los más altos del mundo, y con políticas adecuadas, inversiones sostenidas y mejoras en infraestructura de transmisión, Argentina tiene todo para convertirse en un líder regional en energía limpia.

La concentración de la cartera energética dentro de Economía argentina refleja la importancia del sector para las cuentas públicas, pero también plantea desafíos para la visión de largo plazo.

Los recursos generados por el superávit energético tradicional deberían destinarse a financiar la transición hacia las renovables, la modernización de la infraestructura de transporte eléctrico y la formación de una nueva generación de técnicos y profesionales especializados.

Este artículo pretende ser un anticipo de modelo integrado entre lo tradicional y lo “nuevo”: el Proyecto Vector E+Argentina, que combina el desarrollo de recursos convencionales con la implementación masiva de energías alternativas, optimizadas mediante inteligencia artificial y sustentadas en un programa de formación educativa desde la infancia.

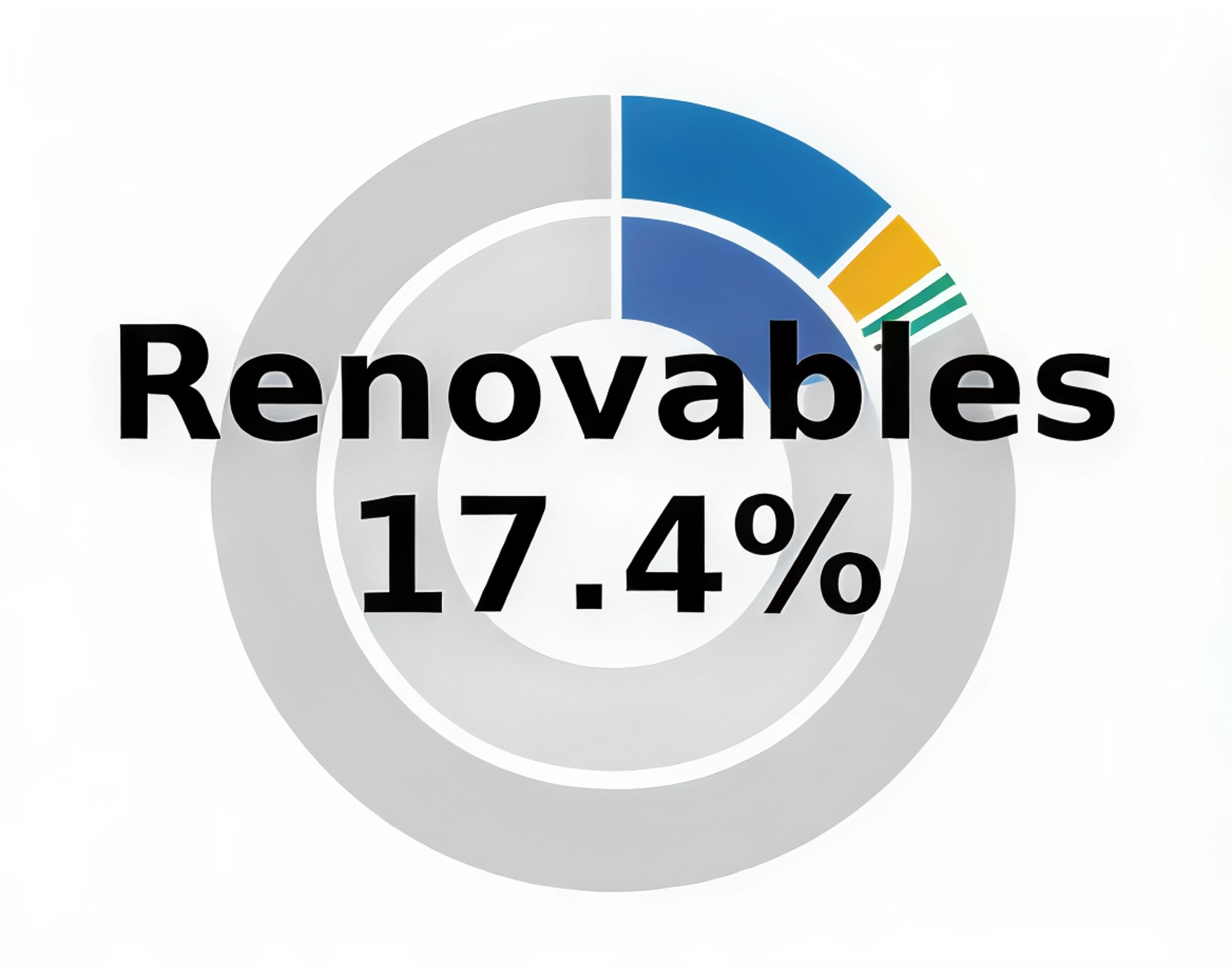

En 2025, la demanda de energía eléctrica en Argentina fue abastecida en un 17,4 % por fuentes renovables, según datos del primer semestre publicados por CAMMESA. La composición de este aporte muestra el predominio de la energía eólica, que representó el 71,2 % de la generación renovable, seguida por la energía solar fotovoltaica (17,5 %), los pequeños aprovechamientos hidroeléctricos de hasta 50 MW (5,6 %) y las bioenergías (biomasa y biogás combinadas), con un 5,7 %. La energía geotérmica, si bien cuenta con potencial en zonas como Copahue y Domuyo, aún no registra generación conectada al sistema eléctrico nacional.

El Programa Nacional para Fomentar las Energías Renovables, conocido como Clúster Renovable Nacional, creado en 2022, continúa vigente en 2025 con el objetivo de articular la producción local de componentes clave como aerogeneradores, paneles solares y estructuras electromecánicas. La inversión estimada para este programa ronda los USD 1.000 millones, con un componente nacional cercano al 50 %, y se proyecta la creación de 2.250 empleos directos y más de 4.000 indirectos, según estimaciones oficiales.

Argentina cuenta con un marco legislativo robusto para el desarrollo de energías renovables, aunque aún enfrenta desafíos en su implementación efectiva y en la articulación federal. La Ley 27.191, piedra angular del régimen de fomento nacional, establece como objetivo que al menos el 20 % del consumo eléctrico nacional provenga de fuentes renovables para diciembre de 2025, exigencia que ya está vigente para grandes usuarios con demandas superiores a 300 kW[1]. Esta ley ha sido clave para atraer inversiones, diversificar la matriz energética y reducir emisiones, pero su vigencia original expira en 2025. Por ello, en el Congreso se debate una prórroga hasta 2045, que incluiría estabilidad fiscal por 20 años, eliminación de intermediación estatal en la compra de energía, y habilitación de contratos directos entre generadores y consumidores[2]. Complementariamente, la Ley 27.424 sobre generación distribuida ha mostrado avances significativos: más de 78 MW instalados y casi 3.000 usuarios-generadores al primer semestre de 2025, con fuerte protagonismo de los sectores comercial e industrial[3]. Sin embargo, aún se requiere mayor adhesión provincial y simplificación de trámites para escalar su impacto.

En cuanto a bioenergías, la antigua Ley 26.093 fue reemplazada por el nuevo Marco Regulatorio de Biocombustibles (Ley 27.640), que regula toda la cadena de producción, mezcla y comercialización, y establece mecanismos de ajuste de precios y porcentajes de mezcla obligatoria con combustibles fósiles[4]. Por otro lado, la Ley 25.019, que declara de interés nacional la generación eólica y solar, otorga beneficios fiscales como diferimiento del IVA por 15 años y estabilidad tributaria, aunque requiere actualización para alinearse con los nuevos estándares tecnológicos y ambientales.

Las oportunidades legislativas para fortalecer este marco incluyen la creación de un régimen específico para almacenamiento energético, como el que ya se está ensayando con la licitación de 500 MW de baterías en nodos críticos del sistema eléctrico nacional, especialmente en el AMBA, con respaldo de CAMMESA y contratos a largo plazo[6]. También se avanza en una ley marco para el hidrógeno verde, que contempla beneficios fiscales, certificación nacional, desarrollo de infraestructura y contratos de compra a largo plazo, con estabilidad normativa por 30 años, lo que posicionaría a Argentina como un actor competitivo en el mercado global de este vector energético.

Para optimizar el modelo argentino, pueden tomarse como referencia experiencias internacionales como el modelo alemán de contratos PPA con respaldo estatal, el sistema chileno de licitaciones tecnológicas por bloques horarios, o el esquema uruguayo de integración renovable con almacenamiento distribuido y planificación a largo plazo. Estos modelos destacan por su previsibilidad regulatoria, descentralización eficiente, y alineación con metas climáticas, elementos que Argentina aún debe consolidar. En este sentido, la implementación de planes de transición energética a 10 y 20 años, con amplio consenso político y participación multisectorial, sería clave para garantizar continuidad, atraer inversiones y acelerar la descarbonización de la matriz energética nacional.

Vector E+Argentina: el Proyecto de Optimización de Recursos Energéticos con Inteligencia Artificial

La inteligencia artificial (IA) emerge como herramienta fundamental para la gestión eficiente de los recursos energéticos. Un análisis de PwC, Microsoft y la Universidad de Oxford sugiere que, en la próxima década, la IA podría contribuir significativamente a la sostenibilidad energética, llegando incluso a compensar su propio consumo elevado de energía. Se estima que para 2035, la adopción de IA podría reducir el consumo de energía total entre un 0,5% y un 1,1%, dependiendo del escenario considerado.

El modelo realista y aplicable de uso de IA para el sistema eléctrico argentino se estructura en dos fases: primero sobre la red tradicional (mayoritariamente térmica e hidroeléctrica), y después sobre un modelo dual con mayor penetración renovable y almacenamiento.

Fase 1 — IA en la red tradicional (SADI actual)

*Objetivo: eficiencia operativa, seguridad de suministro y reducción de costos combustible/O&M sin depender de nueva transmisión. Horizonte: 0–24 meses*

-

Casos de uso prioritarios (paquete mínimo viable)

-

Pronóstico nodal de demanda (15 min–1 h–día) con ML/IA, por región y PDI, para optimizar despacho y reservas. Impacto: menor costo de generación y menores desvíos. Datos: SCADA/EMS, clima, calendario, series históricas CAMMESA. Interoperabilidad: CIM (IEC 61970/61968) para integrar modelos y mediciones entre EMS/DMS y mercados.

-

Asistencia al unit commitment y economic dispatch con IA bajo restricciones del MEM: recomendador que minimice costo esperado (combustible, arranques, emisiones) respetando límites térmicos, hidráulicos, rampas y reservas. Modo de operación: “human-in-the-loop”, con explicación de decisiones. Seguridad de comunicaciones: IEC 62351 para protocolos TC57 (IEC 60870-5/6, IEC 61850, CIM).

-

Mantenimiento predictivo de unidades térmicas y equipamiento de transmisión (transformadores, interruptores) y detección temprana de fallas mediante modelos de anomalías en señales SCADA y vibración/aceites (si aplica).

-

Rating dinámico de líneas (DLR) con IA (clima+estado térmico) para elevar de forma segura la capacidad disponible en corredores críticos y aliviar congestión sin obras inmediatas.

-

Gestión de demanda (GUDI y grandes usuarios) con segmentación y pronóstico para programas de demand response estacionales coordinados con ENRE/Distribuidoras.

-

Ciberseguridad OT con gestión de eventos basada en IA (detección de intrusiones/anomalías en redes IEC 60870/61850), bajo IEC 62443 (IACS) y ISO/IEC 27019:2024 (controles sector energía).

-

-

Arquitectura y criterios técnicos

-

Arquitectura de datos: data lakehouse federado (historiadores/SCADA, meteo, mercado, activos) con modelo semántico CIM; APIs para EMS/DMS/MAD/MATER. Estándares: IEC 61970/61968 (CIM) y IEC 62351 (seguridad de datos y protocolos).

-

MLOps/IA: tuberías reproducibles, feature store meteorológica, evaluación fuera de muestra, trazabilidad; despliegue en nube híbrida (entrenamiento) + on‑prem (inferencia crítica).

-

Gobernanza de datos personales (si aplica en DR/AMI): Ley 25.326 y reglamentación (consentimiento, finalidad, minimización, seguridad).

-

Ciberseguridad: IEC 62443 (zonas y conductos, RBAC, hardening de IED/RTU) + IEC 62351 (autenticación/criptografía en protocolos energéticos) + ISO/IEC 27019 (controles sector energía).

-

-

Normas de funcionamiento (operación & mercado)

-

Modo “asesor”: la IA no reemplaza decisiones del OED/CAMMESA; entrega recomendaciones con confianza y explicabilidad; registro de auditoría.

-

Reglas de despacho: la IA debe respetar Los Procedimientos y criterios del MEM vigentes; cualquier cambio (p. ej., precio nodal horario con señales marginales) se gestiona vía Secretaría de Energía/ENRE.

-

Interoperabilidad obligatoria: intercambio de modelos y mediciones en formato CIM/CGMES entre TSO/DSO/Generadores para asegurar portabilidad de datos y evitar bloqueos de proveedor.

-

Seguridad por diseño: cumplimiento de IEC 62351 en end‑to‑end y IEC 62443 en OT (certificables por terceros) como requisito en pliegos de RFP.

-

-

Costos (orden de magnitud) y plazos

-

Diseño & foundation de datos/IA (6–9 meses): USD 6–10 M (integ. SCADA/EMS, data lakehouse, MLOps, ciberseguridad).

-

Paquete de modelos Fase 1 (9–18 meses): USD 8–12 M (pronósticos, despacho asistido, mantenimiento predictivo, DLR piloto en 3 corredores).

-

Capacitación y change management (24 meses): USD 1–2 M.

-

-

KPIs y metas (primeros 12–24 meses)

-

Error MAPE de pronóstico horario < 2–3 p.p. respecto a baseline;

-

Costo de generación: −0,8–1,5 % por mejor unit commitment y reservas;

-

SAIDI/SAIFI (selectivo en áreas piloto): −5–10 %;

-

Disponibilidad térmica: +1–2 p.p. por mantenimiento predictivo;

-

Eventos ciber detectados: MTTD < 15 min con use cases IEC 62351.

-

-

Gobernanza y cumplimiento normativo

-

Patrocinio: Secretaría de Energía + CAMMESA + ENRE; mesa técnica con TSOs/DSOs.

-

Base legal: Ley 24.065 (Marco Eléctrico), contratos de concesión y Procedimientos del MEM (ENRE).

-

Alineamiento con renovables/MATER para grandes usuarios y priorización de datos operativos bajo el régimen vigente y llamados MATER (prioridades, Anexo III).

-

Fase 2 — Modelo dual con alta penetración renovable + almacenamiento

*Objetivo: operación segura con alta eólica/solar, minimizar curtailment, integrar BESS y acelerar el mercado a término. Horizonte: 18–48 meses*

-

Casos de uso avanzados (renovables + flexibilidad)

-

Pronóstico nowcasting eólico/solar (5–60 min) con IA + ensembles NWP para Cuyo/NOA/Patagonia; feed directo al OED.

-

Co‑optimización energía‑reservas‑BESS: scheduling óptimo de baterías (carga/descarga) por nodo para aplanar picos, sostener inercia sintética y reducir congestión. Contexto: licitación nacional de 500 MW BESS (AMBA) con contratos respaldados por CAMMESA (AlmaGBA), inversión estimada USD 500 M (≈USD 1 M/MW).

-

Minimización de curtailment con IA: re‑dispatch intra‑horario sujeto a restricciones de red y límites de calidad; coordinación con MATER (mecanismo Referencial “A” y Pleno) para aprovechar capacidad disponible por corredor y obras asociadas.

-

Previsión probabilística de seguridad (N‑1) con IA para estimar riesgos de sobrecarga/voltaje y activar remedial actions (topología, FACTS, setpoints inversores).

-

Agregación de DER/virtual power plants en distribución (GD bajo Ley 27.424), con optimización de portafolios para peak‑shaving y servicios complementarios (cuando regulatoriamente se habiliten).

-

-

Ajustes normativos y de mercado recomendados

-

Prórroga/actualización del régimen 27.191: proyecto en debate para extender incentivos hasta 2045, permitir contratación directa y reforzar estabilidad jurídica (viabiliza PPAs, merchant, híbridos, storage‑plus).

-

Marco de almacenamiento: consolidar lineamientos y contratos de capacidad/servicios (ej. AlmaGBA) como servicio no‑energético remunerado; ampliar a NOA/Cuyo con locational pricing simplificado.

-

Ley de hidrógeno verde: avanzar en régimen específico (certificación, beneficios, estabilidad 30 años tipo RIGI) para proyectos power‑to‑X coordinados con renovables y red.

-

MATER: mantener prioridades por corredor y mecanismos Pleno/Referencial A con transparencia de Anexo III y cupos trimestrales, favoreciendo proyectos híbridos FV+BESS adjudicados recientemente.

-

-

Normas de funcionamiento específicas (Fase 2)

-

Modelos de inversor (grid‑forming) y control de voltaje/frecuencia bajo perfiles IEC/IEEE y cumplimiento de IEC 62351 en canales de control; CIM/CGMES para intercambio de state estimation y topologías actualizadas.

-

Despacho co‑optimizado: reglas claras de prioridad renovable, penalizaciones por indisponibilidad y productos de flexibilidad (reserva rápida, ramping) con participación de BESS y VPP.

-

Mercado horario/subhorario: transición gradual a señales más granularizadas (marginales por nodo) cuando el marco regulatorio lo permita (Secretaría de Energía/ENRE).

-

-

Costos (ROM) y plazos Fase 2

-

Modelos avanzados (pronóstico renovable, co‑opt. BESS, seguridad probabilística): USD 10–15 M (12–18 meses).

-

Integración BESS (interfaces, EMS, control, IA): depende del CAPEX de baterías (referencia pública: USD 500 M por 500 MW en AMBA; contratos y garantías CAMMESA).

-

Expansión GD/VPP (plataforma agregador piloto en 2–3 distribuidoras): USD 3–5 M (12–18 meses), apalancando la Ley 27.424 y reportes de avance (78 MW GD acumulados a 1S‑2025).

-

-

KPIs y metas (24–48 meses)

-

Reducción de curtailment renovable: −20–40 % en corredores piloto;

-

Aprovechamiento BESS: round‑trip > 85 %, >250 ciclos/año;

-

Reservas/frecuencia: reducción de ACE y eventos por debajo de umbrales pre‑definidos;

-

Costo total sistema (energía+servicios): −1,5–3,0 % vs. baseline;

-

CO₂ evitado: según mix horario real (documentado en reportes CAMMESA y after‑action reviews).

-

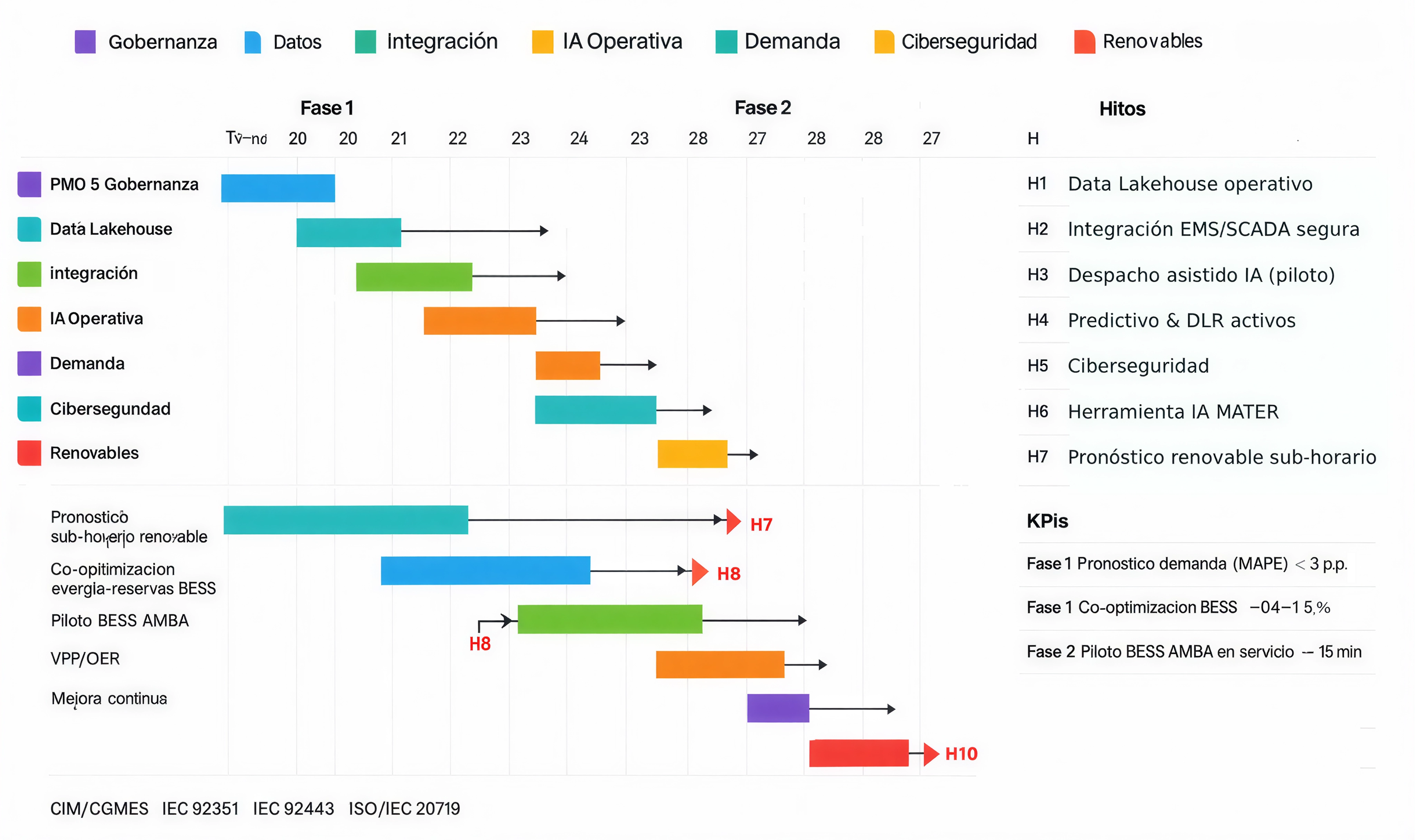

Gráfico 2: Implementación de las fases de proyecto Vector E+Argentina

Gráfico 3: Cronograma e hitos del proyecto VectorE+Argentina

.

El Proyecto Híbrido “Andes Sol y Calor” como Pilar de la Transición Argentina

Ubicado en la región de alta montaña de la Puna, este proyecto integra una planta geotérmica —que provee energía constante 24/7— con un parque solar fotovoltaico equipado con seguidores solares. La combinación permite aprovechar la alta radiación solar diurna y utilizar el excedente para bombear fluidos geotérmicos, cerrando el ciclo de manera eficiente.

La clave tecnológica está en el uso de inteligencia artificial (IA) para gestionar la operación híbrida: una plataforma predictiva optimiza la generación solar, regula la carga base geotérmica y programa el mantenimiento en tiempo real, garantizando eficiencia y confiabilidad.

Infraestructura y Tecnología: Un Despliegue Integral

El proyecto contempla:

- Perforación de pozos geotérmicos para extracción y reinyección.

- Parque solar con trackers para maximizar la captación.

- Infraestructura eléctrica para conexión al sistema nacional (CAMMESA).

- Base logística para trabajadores en zonas remotas.

- Sensores y monitoreo en tiempo real, junto con modelado de reservorios geotérmicos para asegurar sostenibilidad.

Fases de Ejecución: Un Camino Realista

- Factibilidad y Licencia Social (12-18 meses)

Incluye estudios geofísicos avanzados, perforación exploratoria y diálogo comunitario para obtener aceptación local. - Ingeniería de Detalle y Construcción (24-30 meses)

Se perforan pozos productivos, se construye la planta y se instalan los paneles solares, priorizando contenido industrial nacional. - Puesta en Marcha y Operación (6 meses en adelante)

Comisionamiento de unidades y activación del sistema de IA para operación optimizada.

Impacto Socioeconómico y Retorno de Inversión

- Generación de empleo directo e indirecto, especialmente en comunidades locales.

- Estabilidad energética para la minería, clave para proyectos de litio y cobre.

- Desarrollo de clústeres tecnológicos en energías de alta montaña.

- Electrificación de comunidades aisladas, mejorando calidad de vida.

El retorno de inversión (ROI) se estima entre 7 y 10 años, gracias a los bajos costos operativos de la geotermia y los incentivos fiscales vigentes (Ley 26.190), respaldado por contratos PPA de largo plazo.

Así, Argentina se encuentra en una encrucijada histórica, con un pie firmemente anclado en la riqueza de sus recursos convencionales y el otro, avanzando con decisión hacia el vasto potencial de su futuro renovable. El superávit energético de hoy no debe ser solo un número en una pantalla, sino el combustible para la transición más importante de su historia. La integración inteligente entre el gas de Vaca Muerta, el sol de la Puna, el viento de la Patagonia y el ingenio de su capital humano, guiados por un marco legal previsible y tecnologías de vanguardia, puede forjar un modelo energético no solo superavitario, sino también soberano, sostenible y generador de desarrollo genuino. El desafío ya no es técnico ni de recursos; es, fundamentalmente, una cuestión de voluntad estratégica y visión de país.

*Perfil del autor

Héctor J. Zarzosa González es Ingeniero Superior de Caminos, Canales y Puertos por la Universidad Politécnica de Madrid (UPM), MBA y master Project Management Internacional.

Es Corresponsal de ICN Diario en Europa.

Es Director de Silicon Valley Global y de la Fundación Uniteco.

Es director de diferentes planes formativos, siendo docente en universidades como la UPM, la Universidad de Alcalá o la Universidad San Francisco de Quito.

{kind=link}