Por Andrea E. Cryan Villar | Héctor J. Zarzosa González*–

Mientras el tráfico aéreo de pasajeros muestra una recuperación sostenida, situándose en mayo de 2025 un 8% por encima de los niveles pre-pandemia (2019) y con un crecimiento interanual del 3,4%, la carga aérea registró una caída del 6,3% interanual en aeropuertos europeos, según datos del Consejo Internacional de Aeropuertos para Europa (ACI Europe).

Esta contracción contrasta con la tendencia global: la demanda mundial de carga aérea creció un 5,5% en julio, según IATA, lo que refleja una fuerte disparidad regional en el desempeño logístico.

En Europa, la capacidad de carga aérea aumentó un 4,0% interanual en julio, mientras que la demanda creció un 4,1%. Este aparente equilibrio oculta tensiones operativas significativas: cuellos de botella en asistencia en tierra en hubs clave como Fráncfort (FRA), Ámsterdam Schiphol (AMS) y Londres Heathrow (LHR); escasez de equipos de carga; y reasignación de capacidad hacia rutas asiáticas más rentables.

Los costes del combustible para aviación cayeron un 9,1% interanual en julio, pero subieron un 4,3% respecto a junio, añadiendo volatilidad a los costes operativos. Las tarifas de carga aérea se han estabilizado en promedio, aunque persiste volatilidad en rutas sensibles a tensiones comerciales y picos en capacidad premium (cubierta principal) para carga farmacéutica, aeroespacial o peligrosa.

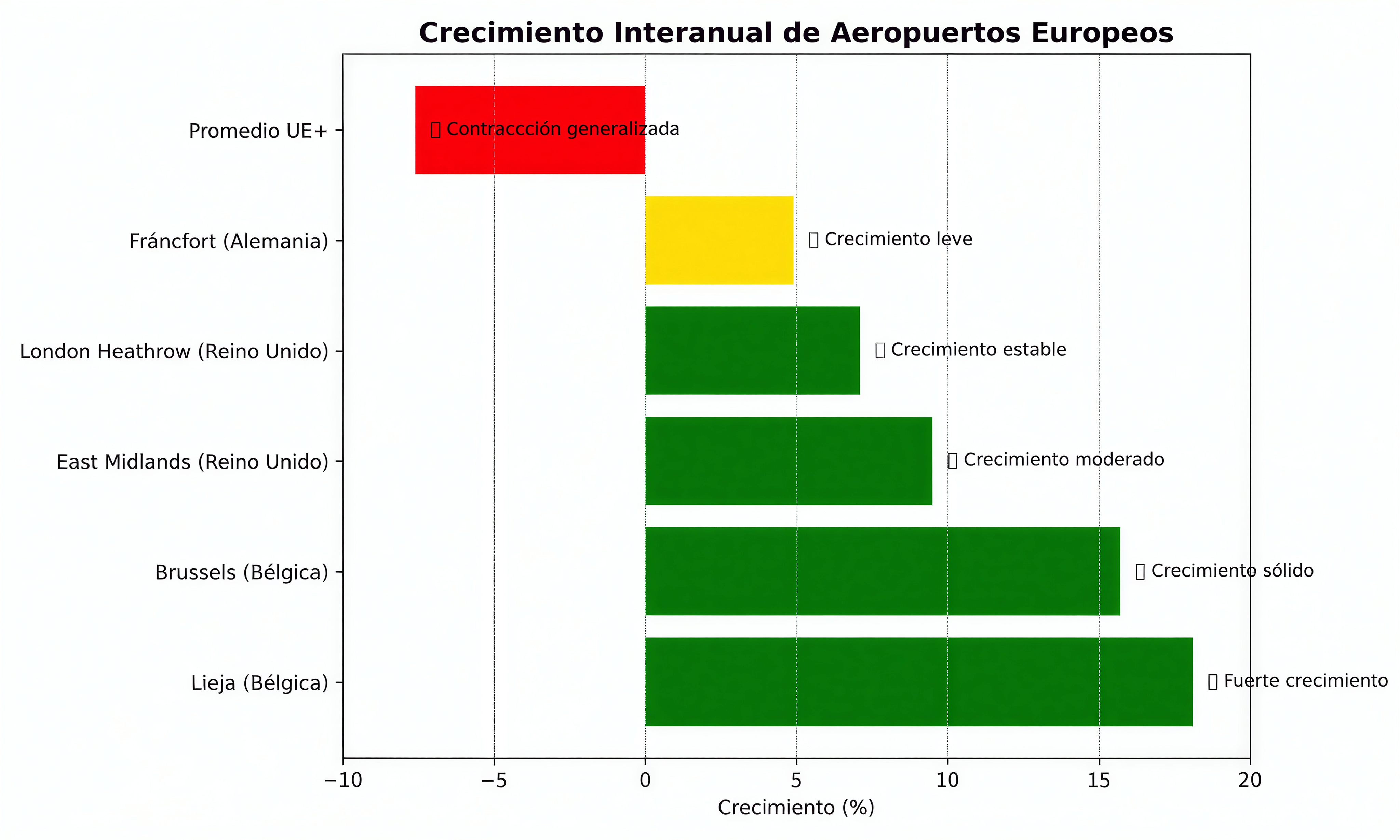

La siguiente gráfica muestra el crecimiento interanual desde 2024 hasta mediados de 2025 en los principales aeropuertos europeos de carga.

El sector ha experimentado una reconfiguración estratégica desde la pandemia. Las aerolíneas priorizan ahora aviones de pasajeros con mayor capacidad de bodega, aprovechando la fuerte demanda de viajes internacionales (+4,3% en mayo). Esto ha reducido la capacidad dedicada exclusivamente a cargueros en muchas rutas. Actualmente, el belly cargo representa el 56% de la capacidad en Europa, frente al 44% de cargueros puros.

El transporte aéreo compite en un mercado multimodal donde el coste por kilo transportado es significativamente mayor que en el marítimo o terrestre. Sin embargo, mantiene ventajas clave para mercancías de alto valor o perecederos: velocidad (1-3 días entre China y Europa frente a 4-6 semanas por mar) y seguridad, con protocolos estrictos y seguimiento en tiempo real. Para envíos urgentes o de alto valor, el coste premium del aire se justifica plenamente; no así para mercancías de bajo valor, donde el marítimo mantiene una ventaja abrumadora.

Europa es base de algunas de las empresas de carga aérea más importantes del mundo, que operan tanto con flotas de cargueros dedicados como con capacidad en vuelos de pasajeros. A continuación, se presentan las principales compañías que operan en el mercado europeo, basadas en su presencia, capacidad y servicios especializados.

Pero si ponemos el foco en la incertidumbre derivada de la política comercial global, los cambios arancelarios de EE.UU. han reconfigurado los flujos de demanda. Los exportadores europeos se han visto afectados, aunque menos que Asia. La ruta Europa-Asia es una excepción positiva, con 29 meses consecutivos de crecimiento y un aumento del 13,5% interanual en julio.

Por otro lado, los “impuestos punitivos” al transporte aéreo en países como Francia y Alemania añaden presión a la competitividad. Estas medidas, diseñadas con fines medioambientales o fiscales, incrementan los costes operativos que finalmente se trasladan a las tarifas.

El corto plazo presenta un panorama mixto: se espera que la capacidad se mantenga ajustada pero estable, con ventanas de reserva de 4 a 10 días. La temporada alta de viajes de verano seguirá aportando capacidad adicional en bodegas de pasajeros, aliviando parcialmente las restricciones. No obstante, factores como la congestión crónica en hubs clave y la incertidumbre geoeconómica continuarán presionando la eficiencia y los costes. La industria se enfoca en eficiencia operativa y control de costes para navegar este entorno desafiante.

En definitiva, la agilidad y adaptabilidad serán claves para que la cadena de suministro aérea europea mantenga su conectividad y competitividad en el mercado global de carga.

*Perfil de los autores

Andrea E. Cryan Villar es ingeniera en Topografía e Ingeniera en Organización Industrial por la Universidad del País Vasco (UPV/EHU).

Es Service Delivery Manager para Spanish Operations & Back-office en el departamento de tecnología de IAG Cargo.

Héctor J. Zarzosa González es Ingeniero Superior de Caminos, Canales y Puertos por la Universidad Politécnica de Madrid (UPM), doble MBA y master Project Management Internacional.

Es Corresponsal de ICN Diario en Europa.

Es Director en Silicon Valley Global y de la Fundación Uniteco.

Es docente en universidades como la UPM, la Universidad de Alcalá o la Universidad San Francisco de Quito.

{kind=link}